RBA能为您的业务带来什么?

2023年1月19日

RBA能为您的业务带来什么?

电子商务环境中,商户享受线上销售的便捷,服务范围得到拓宽的同时,也清楚意识到业务增长总是伴随着威胁和风险。

在线欺诈预防技术并非最新版本,而是Visa在2000年初就推出的。然而,由于大多数相关信息都在行业内传播,许多潜在用户仍对该技术知之甚少。

我们将向您介绍基于风险的身份验证 (RBA) 的概念和机制、它的部署方式以及优势,并向希望将其用作欺诈预防工具的新用户分享我们的经验。

风险验证(RBA)是什么?

基于风险的身份验证 (RBA) 是一种机制,它利用评分系统和标准来确定指定用户是否可信,是否可以继续进行网页操作,包括从登录、浏览网站到在页面内或在跳转的页面上进行在线支付。

这些分数的计算基于一组分析多种因素的风险规则,这些规则可以很具体,如标记正在使用的设备,永久阻挡风险IP地址或帐户等。

RBA的目标是:

- 采取行动预防风险用户;

- 允许合法用户更轻松地访问在线服务。

虽然这些规则看似复杂,但风险用户的操作并不会一直被直接阻拦,有时会需要其参与进一步的身份验证,如输入一次性密码、回答指定问题,或采用其他方式确认身份,从而降低交易风险和误报率。

*误报是指基于历史行为、设备指纹或仅仅是系统错误,合法用户被误判为风险用户。

*误报率可以简单理解为RBA系统中误报笔数与检验总笔数的比率。

RBA的工作原理是什么?

RBA的工作原理是收集数据点并相应地对其进行评分,衡量每笔交易的风险级别。用于评分的参数包括IP地址、使用设备、浏览器信息和在线行为历史记录等。基于这些数据点,系统能够打分,确定当前操作和用户安全性,进一步做出批准或拒绝操作。

RBA如何助力业务发展?

RBA 的诞生是打击在线欺诈的一个创新利器。近年来,该机制越来越受欢迎,尤其是在这方面意识较强的在线商家中。

从统计数据来看,在2019年至2020年间,Intellicheck 报告指出账户接管量增加了282%,这表明欺诈行为在激增。 Merchant Savvy的全球欺诈报告指出,支付欺诈从2011年到2020年增加了两倍,从 98.4 亿美元增加到 323.9 亿美元。该机构预计,到2027年,全球支付欺诈可能会继续造成 406.2亿美元的损失,比2020年报告的数字高出约25%。

实施RBA解决方案有助于企业节省欺诈和管理成本,同时保护用户远离帐户接管,提供无缝用户体验。

采用RBA方案,您可以省去额外的身份识别请求,这反过来就减少了终端用户的痛点,改善了用户体验。总而言之,RBA方案可以优化购物体验、客户满意度并降低交易放弃率。

以下是部署RBA可以为您的业务带来的帮助。

减少欺诈

由于线上环境复杂,企业更加重视欺诈管理。RBA正是提供了一种方法,帮助您更好地确定和识别网站的访问者,包括访问者的登录和付款操作。

登录后,网站必须检查用户是否为真人,最基础的是验证与用户名和互联网地址关联的ID是否准确。当网站活动涉及支付时,将应用特定规则进行身份验证,这就是需要用到RBA。

当您部署了RBA后,就可以正确识别用户身份,规避风险用户及风险交易,从而降低欺诈率。简而言之,RBA可以过滤掉使用伪造或被盗信息创建的账户,确保商户不会轻易遭受欺诈交易。

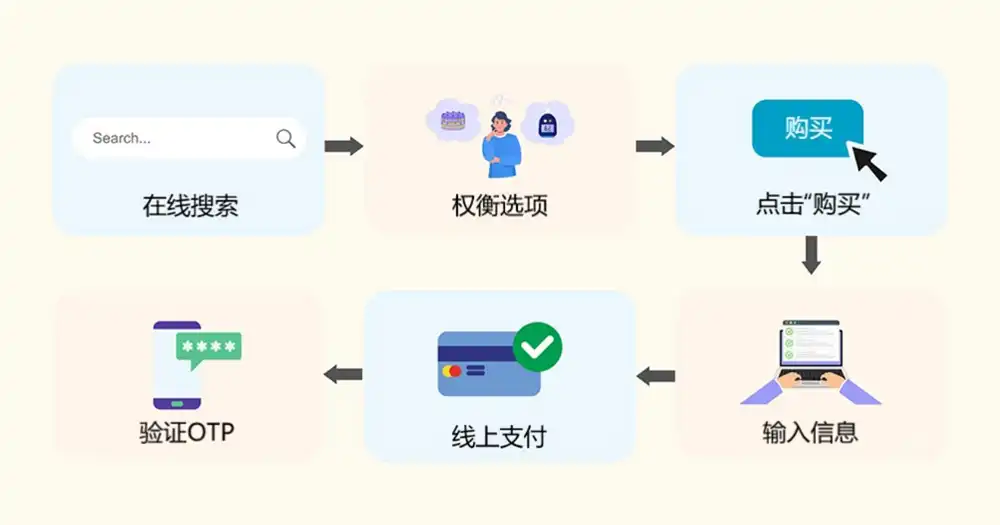

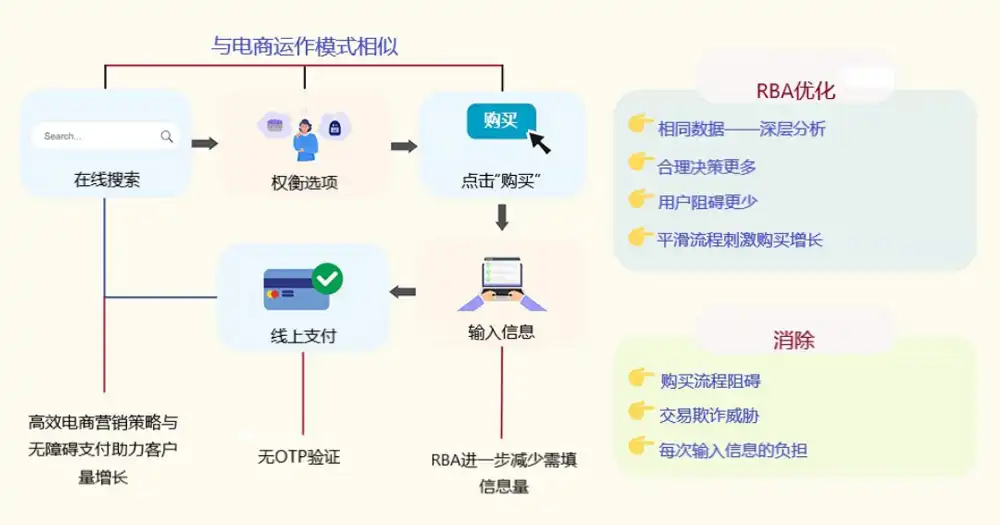

前文提到的无缝用户体验指在整个线上交易支付流程都可以无缝衔接,无阻碍或风险。首先,用户上网搜索产品,然后选择合适商品添加购物车,最后做出购买决定,进行结账操作,该过程包括填写帐户信息、个人详细信息和送货地址。如下图所示:

除此之外,用户也可能会参与进一步身份验证,输入一次性支付密码(OTP),或通过其他方式验证他们是支付帐户或卡的合法所有者。这时,一旦要求提供OTP,部分用户会不愿意等待短信或切换界面,因而结束交易。RBA通过彻底识别和了解用户身份,精简身份验证步骤,从而解决问题。

保护合法用户权益

RBA不仅可以保护商户,还可以协助商户确保其合法用户或消费者免受欺诈攻击。通过比较收集到的注册数据与登录详细信息,RBA能够确定信息合法性以及当前用户身份。

RBA对多个数据点进行了分析,当突然发生变化时,很可能导致风险评分增加,这就意味着需要进一步身份验证。

减少摩擦,提升用户忠诚度

RBA帮助识别线上异常用户的同时还可以为合法用户减少摩擦。

消除摩擦包括让用户无需任何文档验证即可注册,或者无需双因素身份验证即可登录,相关阈值由您依据您(商家)的偏好或所在运营地区的法律法规,在部署RBA时设置。

无论您采用RBA是为了预防欺诈还是减少摩擦,都可以借此创造更好的用户体验。现如今,在线环境不断变化,RBA可以为商家提供流畅和愉快的用户体验,提升竞争力,赢得更多市场。

实施RBA

部署RBA需要机构做好一系列准备,包括风险监控、数据计算和预设决策机制,供系统决定批准或拒绝时作数据准备。

以上工作都可以通过风险管理软件完成,该软件由众多安全解决方案供应商提供,种类繁多,价格亲民。通常来说,RBA方案供应商能够为商户提供相同的软件管理服务。凭借这些工具,用户能够依据过去的行为和活动(如交易)计算风险,并通过系统工作和报告监控风险,无需人为处理数据。

小结

与其他欺诈预防和管理方案一样,基于风险的身份验证RBA在部署后可以收集和处理用户的数据点。尽管RBA是高度可信的打击欺诈机制,它还并不完美。RBA的有效性在很大程度上取决于收集到的数据量,也需要不断发展与评估以保持有效性。

商户对这方面的了解及风险计算与管理达到一定水平后方可部署RBA方案。因此,作为安全方案供应商,我们强烈建议商户在部署RBA解决方案之前,先查看欺诈攻击的历史记录,计算现有风险以进一步了解系统需求。